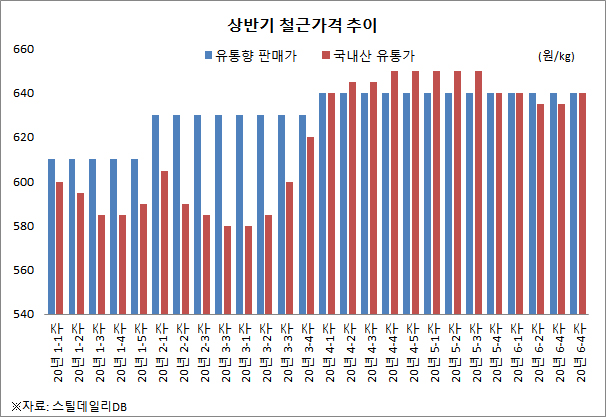

올해 1월 국내 봉형강 시장은 제강사와 유통가격 간 차이가 급격히 좁혀지면서 출발했다. 1월 들어 제강사가 유통 최저마감가격을 61만 원으로 책정하고 이와 동시에 소급할인 불가 방침을 내세우면서 시중 유통가격은 59만 원까지 회복됐다.

나아가 철근 제강사들이 수요에 맞춰 최적생산체제를 유지함에 따라 4월과 5월에는 유통가격이 제강사의 유통향 판매가격보다 높은 수준을 형성했다.

다만 5월 말 이후에는 매출부담에 따른 가격경쟁이 심화되면서 시중 유통가격이 주춤한 모습을 보였다. 이 과정에서 수입산 철근 가격은 국산과 3~4만 원 차이를 두고서 연동되는 중이다.

결과적으로 2020년 상반기는 수급의 중요성을 다시 한 번 확인할 수 있었던 시점이었다. 1분기 이후 수요에 맞춘 최적생산체제를 유지하지 않고서는 수익률을 장담할 수 없다는 제강사들의 기조가 과거 학습효과를 통해 나타난 결과다.

그리고 이 같은 기조는 하반기에도 꾸준히 유지될 것으로 예상된다. 하반기 시중 철근 유통가격이 제강사의 판매가격에서 크게 벗어나지 않을 것으로 전망되는 이유다.

한 가지 변수가 있다면 최적생산을 계속 유지할 수 있을 정도로 수요가 뒷받침 되느냐의 문제가 될 것으로 보이지만 비수기를 앞두고 있는 시점에도 제강사의 최적생산‧최적판매 기조가 탄탄하다는 점은 부인할 수 없다.

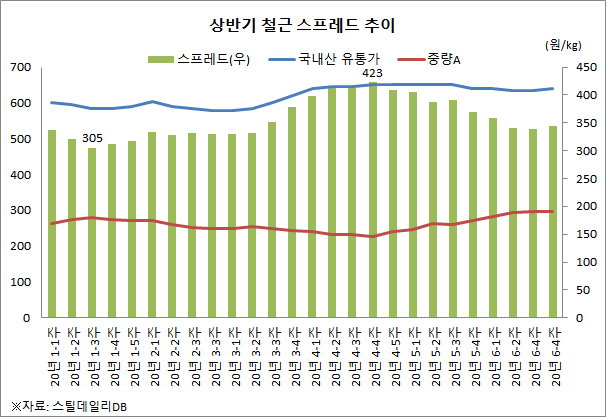

철근 스프레드 4월 고점 후 하락

철근과 철 스크랩 가격 간 스프레드는 4월 중순 최근 3년래 가장 높은 수준을 기록했다. 제강사의 탄력생산체제로 인해 철 스크랩 수요 및 가격이 하락한 반면 △가공수주 중단 △원칙마감 고수 △소급할인 불가 방침 등 제강사가 수익성 위주의 가격방침을 펼침으로써 시중 유통가격은 상승하면서 스프레드가 높아졌다.

하지만 고점을 기록한 스프레드는 오래가지 못했다. 국내 철 스크랩 가격이 4월 말부터 급등했기 때문이다. 철 스크랩 가격이 급등한 이유는 두 가지로 파악된다.

먼저 코로나19로 인해 국내 제조업 공장과 철거 현장이 멈춰 섰고 이에 철 스크랩 발생량이 크게 줄어드는 과정에서 가격이 상승했다. 두 번째는 철 스크랩 수입이 줄어든 탓이다. 국내 제강사들이 수익성 확보를 위해 가격이 비싼 철 스크랩 비중을 줄이면서 반대로 국내 철 스크랩 가격이 급등했다.

하반기 들어서는 철 스크랩 가격이 하향 평준화될 가능성이 높다는 게 업계의 중론이다. 코로나19로 인해 단기적으로 가격이 상승했지만 철근 제강사들의 생산 흐름이 최적생산체제로 굳어지고 있는 만큼 철 스크랩 수요가 늘어나진 않을 것이란 판단에서다.

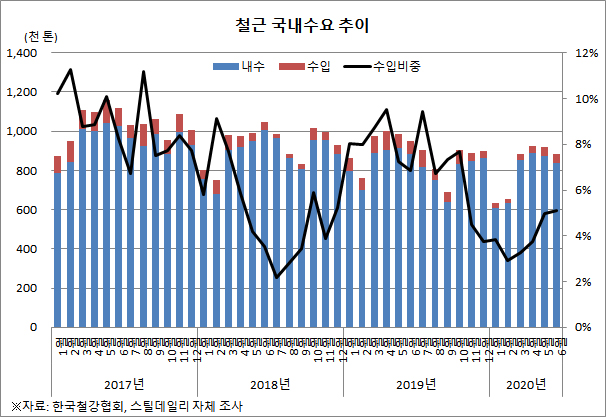

국내수요, 약보합세 불구 선방했다

내수판매와 수입량을 더한 철근 국내수요는 약보합세를 유지하고 있는 모양새지만 업계에서는 코로나19로 인해 철강 산업 전체가 어려움에 빠졌음에도 불구하고 예상외의 선방을 펼치고 있다는 입장이 대다수다. 특히, 3월 이후 4개월 간 85만 톤 이상의 수요가 나타나고 있다.

이 과정에서 수입산 철근의 비중은 예년과 다른 위상을 보이고 있다. 수입산 철근 중 가장 많은 비중을 차지하던 중국산 철근이 가격 경쟁력을 상실한 것이 가장 큰 이유로 지목되고 있으며, 과거 대량으로 철근을 수입하던 일부 부실업체들이 법정관리에 들어간 점도 한 몫하고 있는 것으로 판단된다.

하반기 수요도 상대적으로 지난 2017년~2019년과 비교하면 줄어들 것으로 예상되지만 시장에 충격을 줄 정도의 큰 급락은 오지 않을 것으로 전망되며, 수입 비중도 중국 건설경기가 살아나고 있는 한 큰 폭의 상승은 기대하기 어려울 것으로 보인다.

김영대 기자

kyd@steelnsteel.co.kr