정하늘 애널리스트는 14차 5개년 규획 기간(2021~2025년) 동안 중국 철강산업계가 M&A를 통한 산업집중도 제고와 전기로 전환 가속화에 집중할 것으로 전망했다.

내수 회복과 글로벌 경기 부진으로 2020년 6월 중국은 11년만에 철강 순수입국으로 전환된다. 다만 중국 정부가 1년 및 5년 대출금리(LPR)을 동결하면서 경기부양 강도가 낮아질 수 있다는 우려가 커졌다.

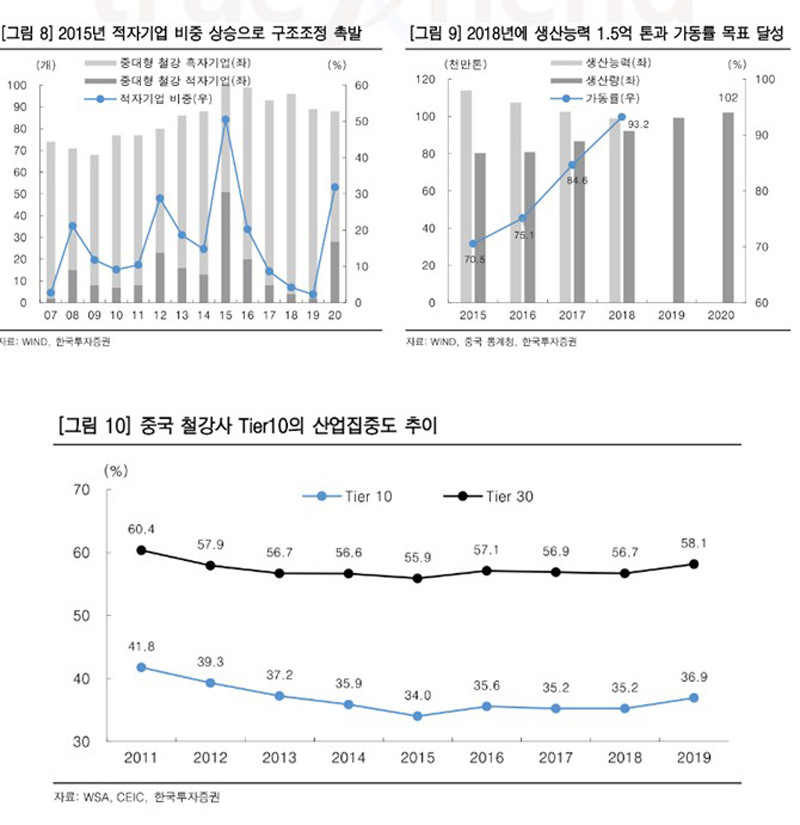

이에 자동차용 강재 생산 위주인 중국 바오우(宝武)는 10월물 철강재에 대해 가격 인상 기조를 유지한 반면, 건설용 봉형강 및 특수강 중간재 생산 위주인 허베이(河北)강철은 가격을 동결했다.

정하늘 애널리스트는 중국 철강사의 가격 인상이 국내 유통 철강재 가격 상승으로 반영됐는데, 3분기의 경우 판재류 마진 스프레드 확대는 기대 가능하나 봉형강 마진 스프레드 축소는 불가피할 것으로 예상했다.

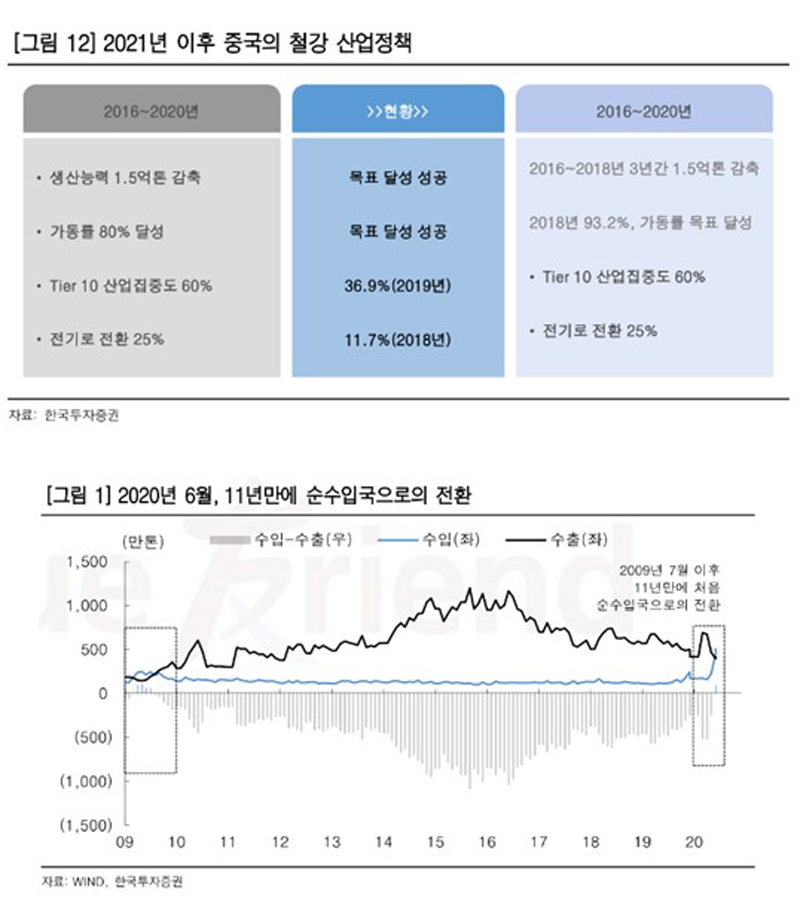

한편 2016~2020년 동안 중국은 생산능력 1억 5,000만 톤 감축과 가동률 85% 도달에 성공했다. 다만 10대 기업 산업집중도는 2019년 기준 37%에 불과하다.

중국 최대의 철강기업인 바오우는 지난 9월 중순 충칭(重庆)강철 인수 기자회견에서 향후 5년 간 M&A를 회사의 주요 전략으로 삼고 연간 생산능력을 1억 톤으로 확장하겠다고 언급했다.

정하늘 애널리스트는 바오우가 국영기업이라는 사실을 고려하면 바오우 역시 정부와 함께 구조조정을 통한 10대 기업 산업 집중도 60% 이상 달성에 앞장설 것으로 전망했다.

2015년, 중국 공신부(MIIT)는 오는 2025년 전기로 비중을 최소 30%까지 제고하겠다는 장기 계획을 발표한 바 있다.

2016년, 중국 철스크랩협회(CAMU)는 공신부 계획을 바탕으로 2020년 중국의 전기로 비중이 20% 수준에 이를 것이며, 이 가운데 고로에서 전기로로 전환되는 비율을 15%이상으로 끌어올릴 것이라 전했다. 다만 2018년 기준 중국의 전기로 비중은 11.7%에 불과하다.

이에 공신부는 2018년 1월 여타 생산능력 치환 비율을 1.25:1로 제한하고 징진지, 장강삼각주, 주강삼각주 등을 제외한 지역은 생산량 감소 방향의 치환만 허용했으나 전로의 전기로 전환에 대해서만 1:1 치환을 허용하는 정책을 공개하며 전기로 전환을 유도했다.

정하늘 애널리스트는 기존의 전기로 비중 30% 도달 가능성은 희박하나 2021년 이후 향후 5년 간 중국 정부가 철강산업계의 전기로 전환 가속화에 역점을 둘 것으로 내다봤다.

또한 생산능력 감축에 성공한 중국 정부가 실질적인 구조조정 및 잉여설비 도태 정책을 내놓을 가능성이 희박할 것으로 예상했다.

정하늘 애널리스트는 중국 내 M&A 추진은 기업 통합의 의미가 강하기 때문에 실질적으로 인력이나 생산능력 구조조정이 수반되지 않는 한 중국 철강사의 원가 절감 효과 외에는 한국 및 글로벌 철강산업에 큰 영향을 미치지 않을 것으로 전망했다.

반면 전기로 전환 가속화는 중국 철강사의 환경오염물질 배출 감소와 원재료 변화로 이어지면서 적지 않은 변화를 가져올 것으로 내다봤다.

특히 현재 글로벌 철광석의 80% 정도를 소비하는 중국 철강사들이 전기로로 전환해 철광석 수요 감소로 가격이 하락하면 국내 고로사들의 원가 부담이 완화될 수 있을 것으로 예상했다.

김연우 기자

kyw@steelnsteel.co.kr