최근 중국 6개성 및 충칭(重庆)시가 24조 4,000억 위안(약 3조 5,030억 달러) 규모의 핵심 인프라 사업 승인을 발표하면서 경기부양책에 대한 기대감으로 지난 2일 중국 상하이선물거래소의 5월물 철근 선물 가격은 전 거래일 대비 2.6% 증가했다.

그러나 해당 사업들은 코로나19사태 이전부터 지방정부가 계획했던 것들이며, 실제로 투자 규모는 2019년 동일 지역의 투자 규모와 비교하면 3% 감소한 것으로 나타났다.

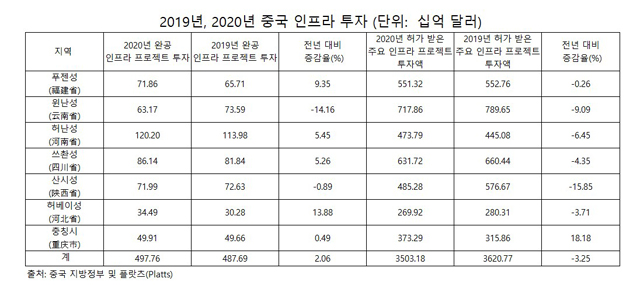

2020년 완공 예정인 프로젝트에 관한 투자 규모는 3조 4,670억 위안(약 4,980억 달러)으로 전년 대비 2% 증가했을 뿐이다.

중국 철강업계는 코로나19 사태와 상관없이 2019년 말부터 중국 정부가 제13차 5개년 계획(2016년~2020년)을 완수하기 위해 신규 파이프라인 설치, 지방채 발행 가속화와 같은 인프라 투자 확대를 추진하고 있었다는 반응이다.

또한 코로나 19 사태의 영향력을 최소화하기 위해 추가 정책을 발표할 수 있으나 지방정부 역시 코로나 19 여파로 재정 상황이 악화됨에 따라 투자 규모가 기존 대비 극적으로 증가하진 않을 것으로 예상했다.

중국 내 철강 재고 과잉 문제는 여전하기 때문에 인프라에 의한 경기부양책 효과가 제한될 것이라는 목소리도 커지고 있다. 지난 3일 베이징 소매 시장에서의 철근 가격은 톤당 3,390위안(약 488달러)로 전 거래일 대비 톤당 30위안(약 4.32달러) 감소했다.

중국 최고 감염병 권위자인 중난산(钟南山) 중국공정원 원사는 지난 2월 27일 4월 말까지 코로나 19 방역 조치를 시행해야 한다고 밝혔다.

이에 현지에서는 코로나 19사태가 진정되지 않는다면 전염 위험성, 저조한 노동자 복귀율, 보호 장비 부족 등으로 2020년 중반기까지는 건설 산업이 회복되지 않을 것이며 재고 압력, 자금난 등으로 중국 철강 산업 역시 침체될 것으로 전망했다.

중국 철강업계에서는 2월 말 기준 중국 내 철강재고가 4,000만 톤이나 운송 중인 원자재까지 포함하면 실제 재고량은 6,000만 톤을 돌파할 것으로 예상했다.

전방산업이 회복세를 보이면서 철강 마진도 개선되고 있다. 에너지 컨설팅회사 S&P 글로벌 플랏츠(Platts)에 따르면 3월 4일 기준 중국 철근 및 열연코일 기준은 각각 톤당 32.90달러, 27.40달러를 기록했다.

그러나 중국 철강업계에서는 코로나 19 여파로 5월은 되어야 수요가 본격적으로 회복될 것이라는 관점이 지배적이다. 유통업체들은 생산업체들이 감산과 재고 소진을 단행하지 않으면 공급 과잉 구조는 지속될 것으로 내다봤다.

김연우 기자

kyw@steelnsteel.co.kr