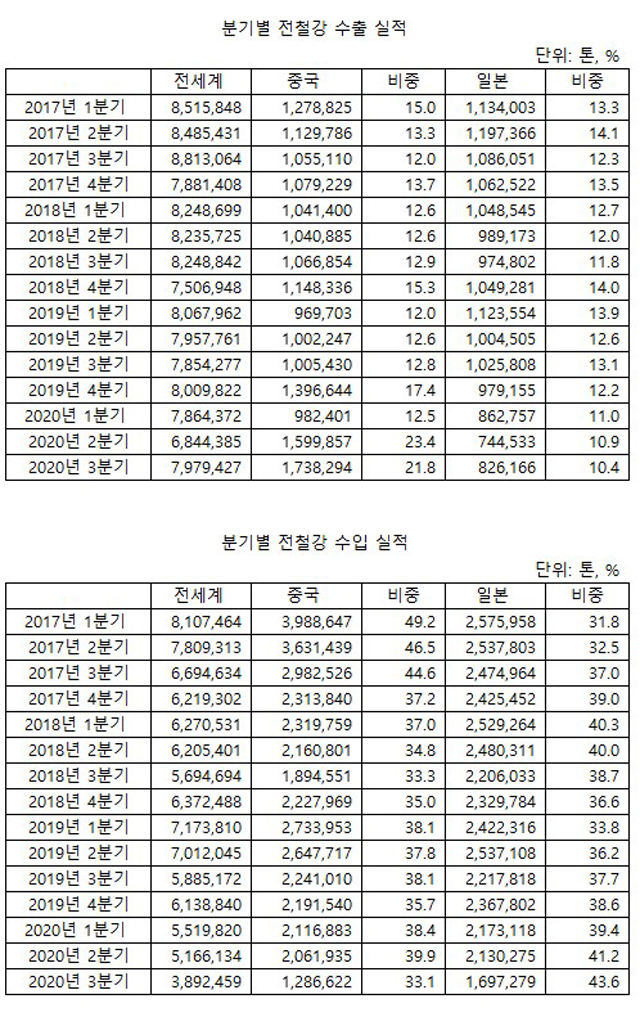

2020년 7~9월 한국의 중국향 철강 수출량은 173만 8,284톤으로 전분기 대비 8.7%, 전년 동기 대비 72.9% 증가했다. 2017년부터 비교했을 시 최고치를 경신한 것으로 나타났다.

일본향 철강 수출량은 82만 6,166톤으로 전분기 대비 11% 증가했으나 전년 동기 대비 19.5% 감소한 수준이다. 100만 톤에 한참 미치지 못했음은 물론, 중국향과 대조적으로 2017년부터 비교했을 시 최저치를 기록했다.

중국산 수입량은 128만 6,622톤으로 전분기 대비 37.6%, 전년 동기 대비 42.6% 급감했다. 일본산 수입량은 169만 7,279톤으로 전분기 대비 20.3%, 전년 동기 대비 23.5% 감소했다.

중국산 및 일본산 수입량 모두 두자릿수 감소세를 보였다. 또한 작년 4분기부터 시작됐던 일본산 철강 수입의 중국산 역전 현상이 올해 3분기 들어 심화된 것으로 나타났다. 5%포인트를 넘지 않던 양국간 점유율 차이가 10.5%포인트로 벌어진 것이다.

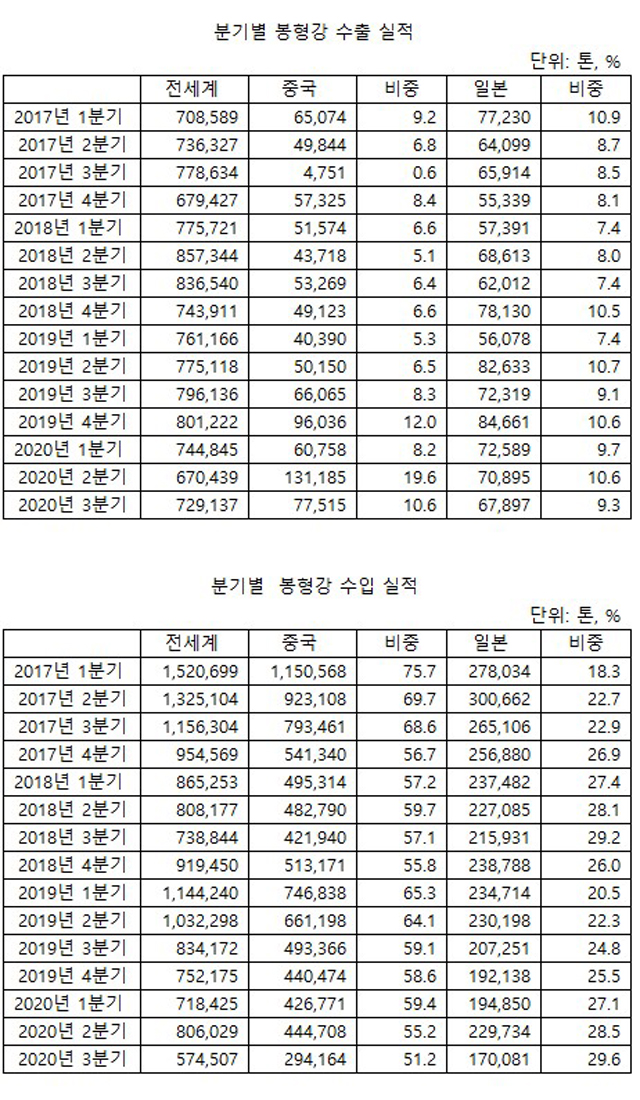

봉형강 수출은 중국향 및 일본향 모두 감소했다. 중국향 수출량은 7만 7,15톤으로 전분기 대비 40.9% 급감했으나 전년 동기 대비 17.3% 증가했다. 일본향 수출량은 6만 7,897톤으로 전분기 대비 4.2%, 전년 동기 대비 6.1% 감소했다.

수입 역시 감소한 모습이다. 중국산 수입량은 29만 4,164톤으로 전분기 대비 33.9%, 전년 동기 대비 40.4% 급감했다. 일본산 수출량은 17만 81톤으로 전분기 대비 26%, 전년 동기 대비 17.9% 감소했다.

봉형강의 경우 수출입 모두 중국 쪽이 여전히 우위를 점하고 있다. ‘포스트 코로나’ 시기를 맞이해 일본 대비 철강산업과 봉형강 전방산업이 활황이기 때문에 중국과의 수출입 활동 역시 더 활발한 것으로 해석했다.

중국향 판재류 수출량은 147만 1,328톤으로 전분기 대비 24.4%, 전년 동기 대비 73.9% 급증했다. 일본향 수출량은 58만 9,373톤으로 전분기 대비 12.8% 증가했으나 전년 동기 대비 20.4% 감소한 모습이다.

중국산 판재류 수입량은 58만 3,224톤으로 전분기 대비 46.8%, 전년 동기 대비 49.3% 급감했다. 일본산 수입량은 전분기 대비 12.3%, 전년 동기 대비 25.8% 감소한 63만 4,772톤을 기록했다.

판재류 수출은 중국향 우위를 유지 중이다. 수출량 자체 역시 2017년부터 비교해보면 최고치를 달성했다. 반면 수입의 경우 2분기까지는 중국산 판재류 수입이 더 많았으나 일본산이 3분기에는 앞서게 됐다.

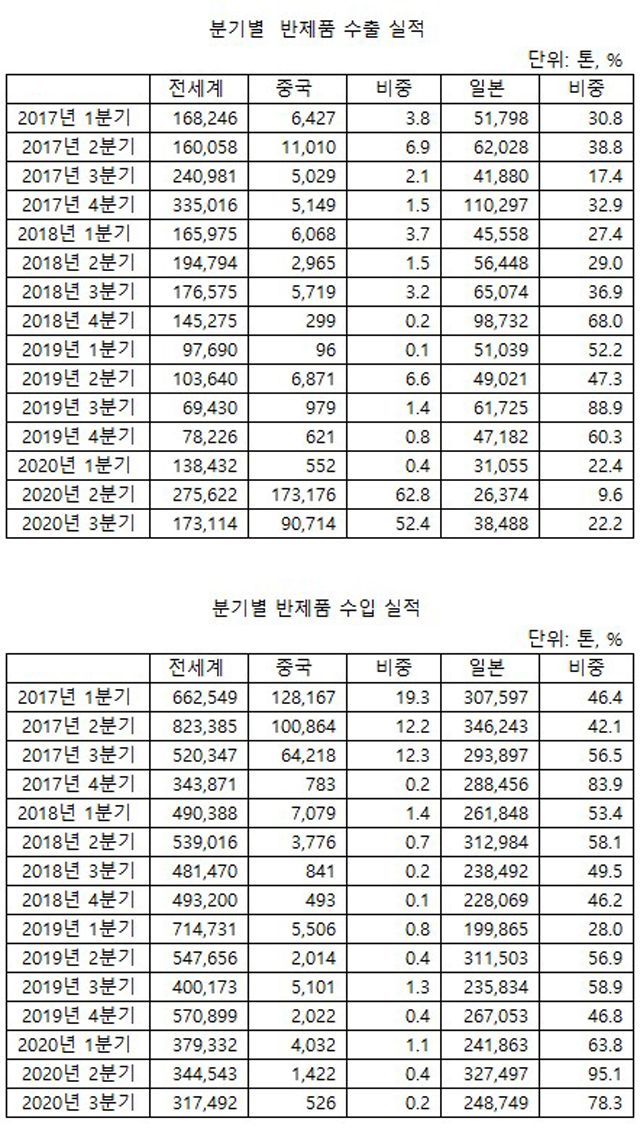

한국의 중국향 강반제품 수출 동향만 보면 3분기부터 중국의 강반제품 구매 열풍은 한풀 꺾인 모습이다. 다만 3분기 수출량은 9만 714톤으로 전년 동기 대비 9,166%폭증한 수준이다.

실제로 2017년까지 살펴보면 중국향 반제품 수출이 1만 톤을 넘었던 시점은 2017년 2분기와 올해 2,3분기 뿐이다. 중국향 판재류 수출량은 4년 만에 200만 톤을 넘어섰다.

일본향 수출은 3만 8,488톤으로 전분기 대비 45.9% 증가했으나 여전히 전년 동기 대비 45.9% 급감한 수준이다. 업계에서는 코로나19사태로 일본향 강반제품 수출 감소세가 가속화된 것으로 해석했다.

중국산 반제품 수입은 526톤에 불과했다. 일본산 수입은 24만 8,749톤으로 전분기 대비 24% 감소했으나 평소 추이와 큰 차이는 없는 것으로 나타났다.

업계에서는 중국 철강사들이 4분기부터 동절기 감산을 실시하기 때문에 해외 강반제품 구입이 늘 것으로 기대했다.

다만 작년보다 못한 감산 강도를 고려한다면 증가 폭이 크지 않을 것이며, 건설 등 분야에서 비수기가 닥쳐온다면 강반제품 수출이 다시 예년 수준으로 회귀할 수도 있을 것으로 예상했다.

중국의 경우 수출량은 예년과 비슷하거나 오히려 증가했다. 일본향 수출량은 감소세가 완연했다. 수입의 경우 중국산은 대폭 감소했으며 일본산은 평소 수준을 유지했다.

업계에서는 중국과 일본은 지리적으로 가깝기 때문에 수출입 실적이 보다 긍정적으로 나왔을 가능성이 높으며 동남아시아, 유럽 등 타지역 대상 수출입 실적도 살펴봐야 한다고 전했다.

4분기에는 중국향 반제품 수출 열풍은 점차 사그라들 것으로 전망했다. 다만 중국 내수 가격이 약세로 돌아서면서 가격 경쟁력을 잃지 않는 이상 판재류를 비롯한 강재 수출 증가세는 지속될 것으로 내다봤다.

일본의 경우 자동차 공장 운영이 하반기부터 재개되고 현지 업체의 생산능력 축소가 지속됨에 따라 한국 대상의 저가 공세는 줄어들겠으나 일본 내수 진작은 한계가 있기 때문에 수출량이 크게 늘기는 어려울 것으로 예상했다.

김연우 기자

kyw@steelnsteel.co.kr