현대제철이 지난 28일 컨퍼런스콜로 진행한 기업설명회에서 코로나19 여파로 고로 부문의 판매가 부진했음에도 불구하고 전기로 부문 실적이 개선되며 손익이 개선됐다고 밝힌 점을 문제 삼은 것이다.

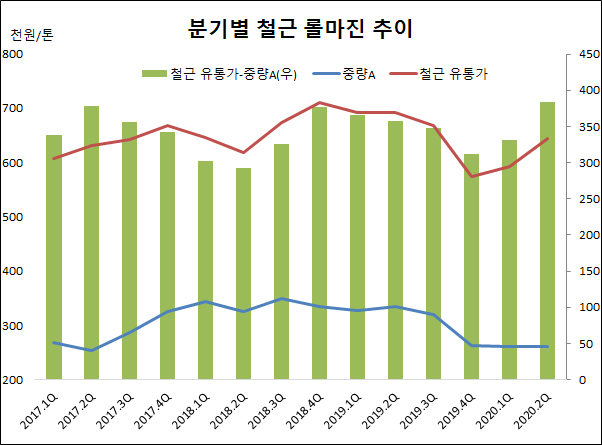

실제 올해 2분기 들어 전기로 봉형강 제품 롤마진은 높은 수준을 유지했다. 특히, 철근의 경우 2분기 롤마진이 최근 3년래 가장 높은 수준을 기록하며 수익 개선이 성공적인 노선을 밟고 있다는 평가를 받았다.

구체적으로 2분기 철근 유통가격에서 중량A 철 스크랩 가격을 제외한 롤마진은 약 38만 원 수준으로 최근 3년 평균인 34만 원을 상회하는 것으로 나타났다. 아울러 2분기 이후 계절적 성수기를 맞아 제품 생산량이 늘어나며 고정비 부담도 1분기에 비해 상대적으로 감소했을 것으로 예상된다.

건설업계는 앞서 국내 고로사 중 한 곳인 포스코가 창사 이래 첫 분기 영업손실을 낸 가운데 현대제철이 전기로 부문 실적 개선으로 흑자를 기록한 것은 건자재용 봉형강 품목에서 상생을 논할 수 없을 정도로 폭리를 취했다는 의미로 밖에 해석이 되지 않는다는 입장이다.

건설업계 관계자는 “코로나19 확산 이후 자동차, 조선 등 전후방 산업의 침체가 심화되고 고로 부문의 부진이 심각할 것으로 예상되는 상황에서 이를 상쇄할 만큼의 이득을 봉형강 품목으로 거뒀다는 것은 건설업계에 대한 파트너쉽을 찾아볼 수 없는 처사”라고 밝혔다.

이와 관련 대한건설자재직협의회(이하 건자회)는 다음주 중으로 긴급회의를 소집하고 공식적인 의견을 개진할 예정인 것으로 알려졌다.

건자회 관계자는 “독과점을 이용한 감산 및 고가격정책에 따른 건설사 피해에 대해 건자회집행부 긴급회의를 진행할 예정이다. 수차례 요청에도 불구하고 제강사의 독단적 행태에 대해 더 이상 묵과할 수 없다는 결론을 내렸다.”라고 목소리를 높였다.

한편, 현대제철은 봉형강 제품의 수익이 개선된 건 맞지만 봉형강 품목에서 발생한 이익만으로 흑자 전환된 것이 아니라는 입장을 명확히 했다.

대표적으로 전기로 부문 사업 중 하나인 특수강과 열연박판 등 저수익사업의 손익이 개선된 점을 예로 들었다. 특수강 품질 개선으로 고가 원료 투입 비중이 감소되어 원가 개선이 가시화됐고 전기로 열연(박판) 설비 가동을 중단 하면서까지 적자 폭을 최소화기 위한 노력을 펼쳤다는 주장이다.

현대제철 관계자는 “흑자 전환 과정에서 단순히 봉형강 제품 수익이 개선됐다는 이유로 당사가 폭리를 취했다는 것은 어불성설”이라며, “저수익 전기로 사업 손익 개선 외에도 2분기 탄소배출권이 미반영 되는 등 다양한 요인이 작용한 결과다. 단편적인 부분만 보고서 판단할 문제가 아니다.”라고 반박했다.

김영대 기자

kyd@steelnsteel.co.kr