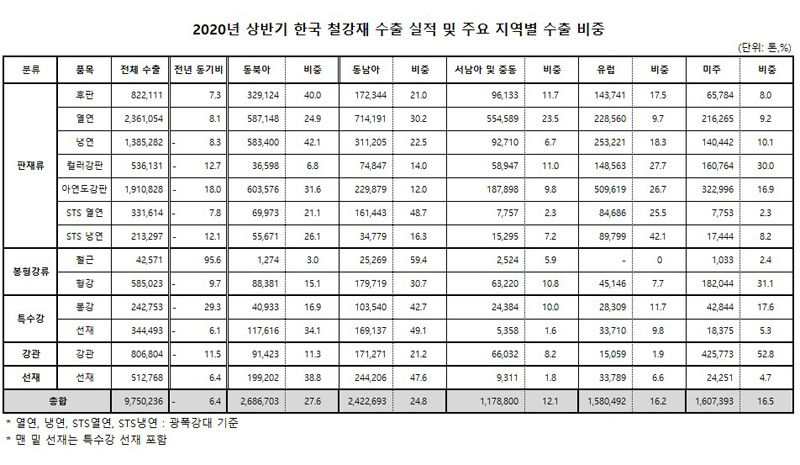

수출 상황을 살펴보면 후판, 열연, 철근, 선재를 제외하면 모두 감소세를 기록했다. 후판의 경우 동북아 및 동남아에서의 수출이 전반적인 수출량 증가를 견인했다.

열연의 경우 동남아에서의 수출량은 감소했으나 동북아로의 수출량은 증가했다. 업계에서는 유럽으로의 증가분이 미주, 서남아 및 중동 등지에서의 감소분을 상쇄한 것으로 해석했다.

철근의 경우 사실상 거의 2배 수준으로 증가했다. 업계에서는 내수 부진으로 수출을 적극 추진했을 것이라 추정했다.

미주 지역 수출량은 절반 수준으로, 유럽 지역의 수출량은 전무했으나 동남아로의 수출 규모는 사실상 3배, 서남아시아 및 중동으로의 수출 규모가 거의 4배 수준으로 확대됐다.

선재 전반의 수출량은 증가했다. 동남아, 서남아 및 중동, 유럽, 미주 지역의 경우 감소세를 기록했으나 동북아로의 수출량이 전년 동기 대비 127% 증가하면서 선재 수출을 견인했다.

다만 특수강 선재 수출량은 전년 동기 대비 6.1% 감소했다. 동북아로의 수출량은 증가했으나 주요 수출 대상 지역이던 동남아로의 수출량이 급감했기 때문이다.

컬러강판, 아연도강판, STS냉연, 특수강봉강, 강관 수출량은 전년 대비 각각 12.7%, 18%, 12.1%, 29.3%, 11.5% 급감했다.

컬러강판과 STS 냉연 수출은 동남아 쪽이 큰 타격을 입었다. 특수강 봉강은 유럽 및 미주 지역 실적 부진으로 수출 규모가 줄었다.

아연도강판의 경우 동남아, 유럽, 미주 지역의 수출량이 증가했으나 주요 시장이던 동북아 수출 규모가 축소하면서 수출량 감소세를 면치 못했다.

강관 수출량 급감의 원인은 코로나 19 확산세와 유가 급락에 따른 미주, 서남아 및 중동 지역의 구매량 감소가 지목됐다.

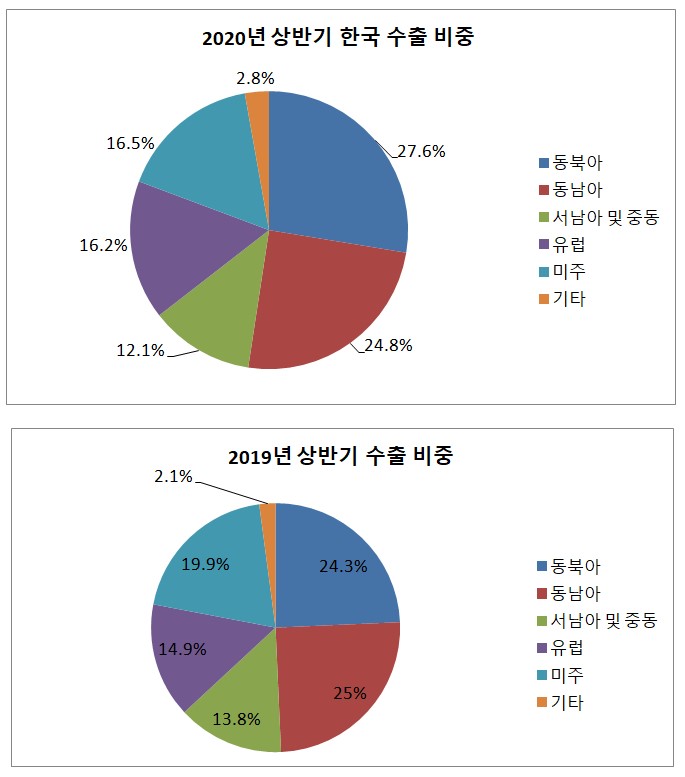

업계에서는 수출량 감소도 우려스럽지만 동북아 수출 ‘쏠림 현상’이 더 큰 문제라고 지적했다. 2019년 상반기에는 동남아 수출 비중이 동북아를 앞장섰으나 2020년 코로나 19 여파로 이웃 국가가 있는 동북아 수출 비중이 동남아를 역전한 것이다.

동북아와 동남아 지역을 제외한 비율 역시 50.7%에서 47.6%로 적어졌다. 업계에서는 코로나 19 사태가 완화되고 시장이 정상화되지 않는다면 하반기 수출 역시 동북아 및 동남아 의존도가 커질 것으로 예상했다.

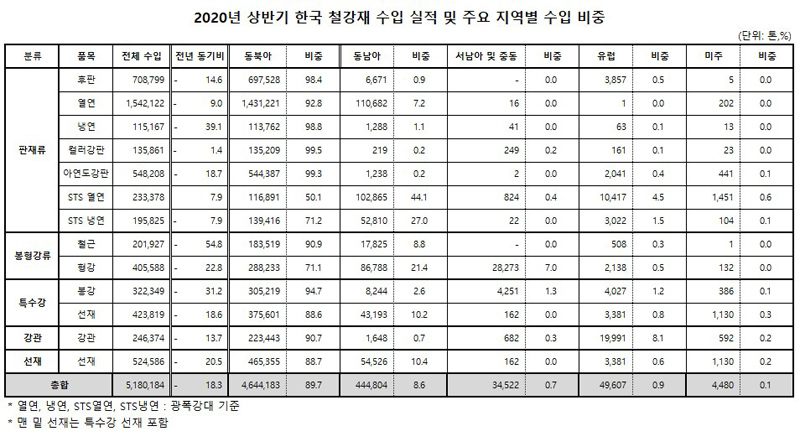

한편 수입량 역시 감소했다. 동남아에서의 수입이 전년 동기 대비 42.4% 급증한 STS열연을 제외하면 전부 감소세를 보였다.

감소 폭이 큰 품목은 철근, 냉연, 특수강 봉강 등으로 각각 54.8%, 39.1%, 31.2% 감소했다. 주요 수입 대상이던 동북아 지역에서의 수입량 급감이 원인이다.

형강의 경우 동북아, 동남아 지역에서의 수입이 감소했으나 서남아 및 중동 지역에서의 수입 감소 폭이 워낙 컸기 때문에 동북아, 동남아 지역의 수입 비중이 커졌다. 특수강 선재 수입량은 미주 지역에서의 수입 규모가 10분의 1 수준으로 줄면서 전체 수입 규모도 축소됐다.

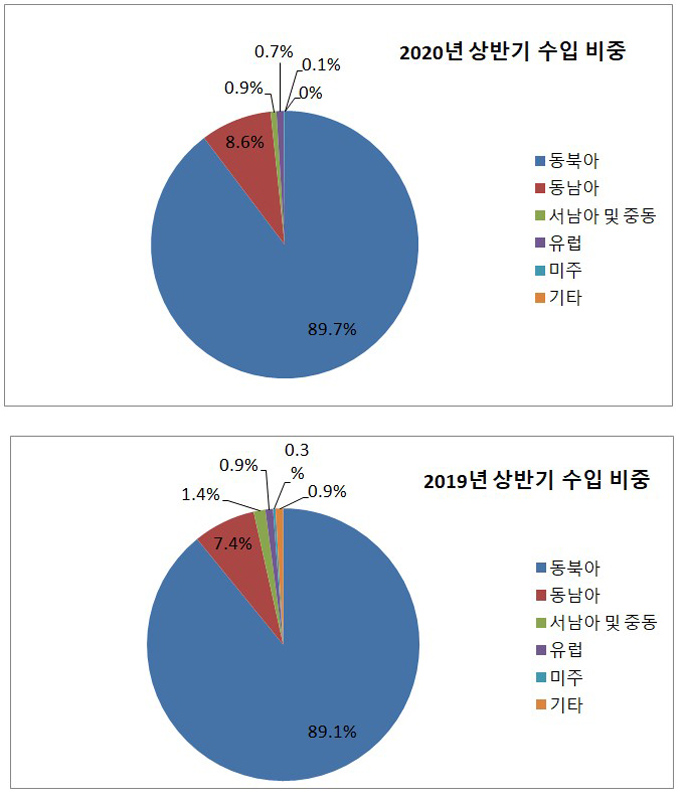

수입의 경우 동북아 일변도 구조에는 큰 변화가 없었으나 동남아 비중이 다소 증가했다. 업계에서는 코로나19 여파로 각국 철강사들이 역내 시장 침체를 만회하기 위해 수출을 추진한 가운데, 동남아 철강사들이 지리적 이점을 살려 한국으로의 판매에 어느 정도 성공한 것으로 해석했다.

김연우 기자

kyw@steelnsteel.co.kr