보산강철이 주 중반 전 품목에 대한 8월 판매 정책 가격을 100위안 인상하겠다고 밝혔으나, 현물 시장에는 큰 영향을 주지 못했다.

기본적으로 철광석 가격이 오르면서 메이커들의 원가가 상승했지만, 철강 생산량은 계속 높은 수준을 유지했다. 전방 산업의 수요는 미미하여, 유통 재고량이 예년보다 높은 수준에서 계속 증가하는 추세다.

가격 변동이 크지는 않았지만, 중국 언론을 통해 전해지는 구매심리는 낙관하기 힘든 것으로 보인다. 더욱이 유통시장에서는 비교적 높은 수준의 재고를 소진하려는 심리가 강해서 가격 할인으로 판매하는 경우도 다수인 것으로 알려지고 있다.

중국국가통계국에서 발표한 6월 중국 조강생산량은 8,753만톤으로 5월(8,909만톤)보다 소폭 감소했으나 올해 전반적인 생산량에 비해 상대적으로 높은 수준이다.

결국 공급 과잉 환경이 만들어지고 있고, 일부 지역의 생산 제한 조치가 큰 효과를 보지 못 하고 있기 때문에 당분간 가격 상승이 나타나기는 어려워 보인다. 종합적으로 이번 한주는 약보합세를 지속 할 것으로 예상한다.

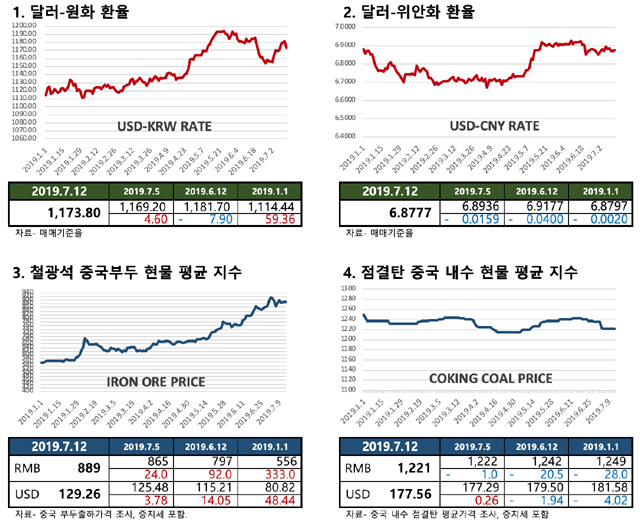

■ 환율요인 : 원/달러 환율은 1,173원 수준으로 전주 대비 4원 올랐다. 위안화/달러 환율은 6.87위안 수준으로 보합세를 유지하고 있다. 원/달러 환율이 비교적 높은 수준을 계속 유지하면서, 지난주 중국에서 수입 통관한 제품 원가 경쟁력은 전주 대비 소폭 줄어 들었다. 위안화/달러는 계속 높은 수준을 유지하면서, 중국의 수출가격 경쟁력을 일정 부분 보호했다.

■ 원료요인 : 2주전 약세로 전환된 광석 부두출하가격(세포함)은 889위안(129달러) 수준에서 안정을 찾았다. 부두재고 감소 소식에 주 초반에 900위안을 넘기기도 했지만, 점차 안정을 찾아가는 분위기다.

이를 통해 추정 계산한 용선(쇳물) 1톤당 투입 주요원료 가격은 철광석 1.6톤 206달러, 점결탄 0.7톤 124달러로 전주 대비 약 6달러 수준의 인상 요인이 발생하였고, 전월보다는 약 21달러 높은 상황이다.

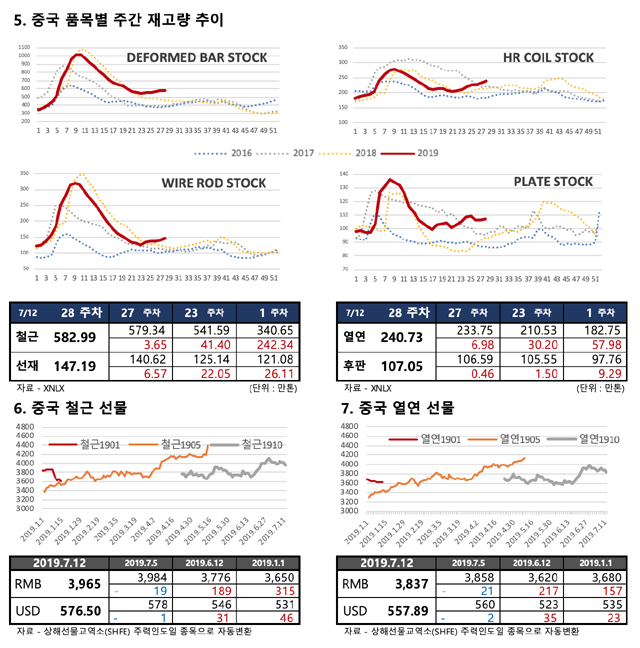

■ 재고요인 : 최근 유통재고량은 지속적인 증가세를 이어가고 있다. 주목할 점은 모든 품목에서 예년 대비 높은 수준으로 치닫고 있다는 것. 현재도 생산량이 고점이고, 수요가 받쳐주지 못하는 시장 상황을 생각해보면, 안정적 재고 소진이 이뤄지긴 어려울 것으로 판단된다. 재고 요인이 가격 하락의 원인으로 작용할 수 있다고 분석된다.

■ 선물요인 : 선물가격의 일시적 급등세는 다시 나타나지 않았다. 지난주는 정상적인 가격 범주 안에서 안정을 찾은 분위기다. 7월12일 기준 10월물 철근은 전주 대비 19위안 하락한 3,965위안이며, 10월물 열연은 전주 대비 21위안 하락한 3,837위안이다.

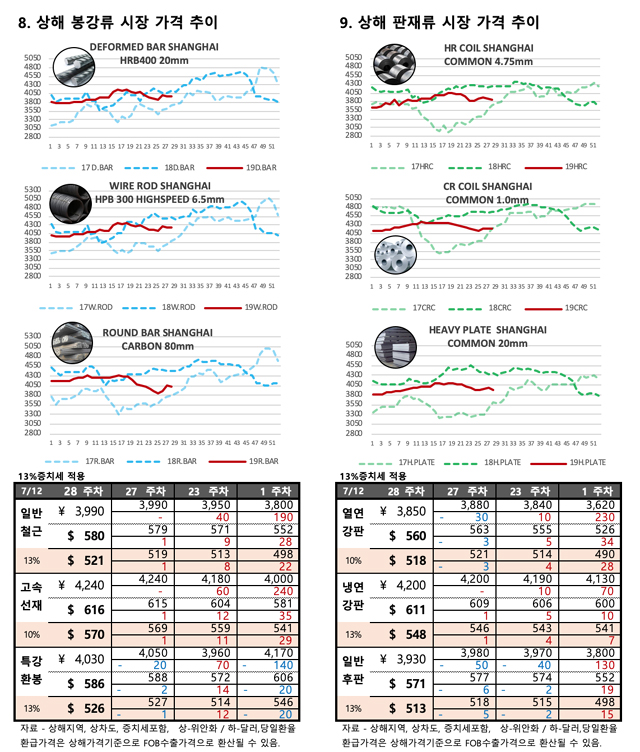

■ 시장가격 : 전 품목에서 2주째 보합세를 보였다. 현재 환율과 증치세 환급률을 적용하여 FOB가격을 추정해 보면, 철근은 전주 대비 1달러 오른 521달러, 고속선재는 전주 대비 1달러 오른 570달러, 특수강봉강은 전주 대비 1달러 내린 526달러, 열연 강판은 전주 대비 3달러 내린 518달러, 냉연 강판은 전주 대비 1달러 오른 548달러, 일반 후판은 전주 대비 5달러 내린 513달러로 환산된다. (이론적 계산)

이정환 천일스틸 차장

jhldreams@gmail.com