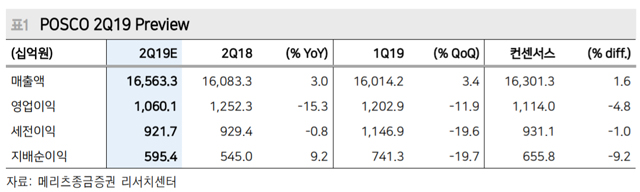

12일 메리츠증권이 발표한 보고서에 따르면 포스코의 2분기 연결 영업이익은 지난해 같은 기간보다 15.3% 하락한 1조 600억원으로 집계됐다. 제품 판매량 감소, 원재료 가격 상승 등 악재가 겹치며 롤 마진이 악화된 결과다.

다만, 메리츠증권이 당초 예상한 시장 컨센서스보다는 괜찮은 실적을 거뒀다는 평가다. 메리츠증권은 하반기 전망 당시 포스코의 2분기 영업이익을 9,700억원으로 추정한 바 있다.

2분기 선방한 모습을 보이긴 했지만, 3분기에는 기대치를 좀 더 낮춰야할 것으로 봤다. 민사영 메리츠증권 연구원은 “판매가격 인상이 가능하겠지만, 철광석 가격 인상분을 상쇄하는 수준에 그칠 가능성이 높다”고 분석했다.

최양해 기자

cyh@steelnsteel.co.kr