그는 포스코강판이 국내 알루미늄 도금강판 시장의 60%를 점유하고 있으며 전 세계적으로도 3위를 기록하는 것은 물론 컬러강판의 경우 가전용 시장 내 24%, 건재용 시장 내 16%를 점유하고 있다고 밝혔다.

또한 도금사업부 이익이 전년 대비 150억원 이상 개선되었고 컬러강판 사업 역시 적자폭을 축소한 것으로 추정된다며 이는 기존 POSCO산에 의존해온 컬러강판의 원소재인 GI를 수입 소재로 다변화함에 따라 건재용과 같은 저마진 제품 마진이 개선됐고 고부가 가치재(World Premium 제품) 비중이 29%까지 확대됐기 때문이라고 설명했다.

도금강판뿐만 아니라 컬러강판 시장에서도 기능성 제품에 대한 니즈가 확대되고 있어 의 기술력이 발휘될 여지가 충분히 있다는 것. 여기에 수출비중이 50% 이상으로 환율 개선에 따른 수출 증가와 마진 개선 효과(달러화 순노출 30% 수준 추정)가 있었던 것으로 추정했다.

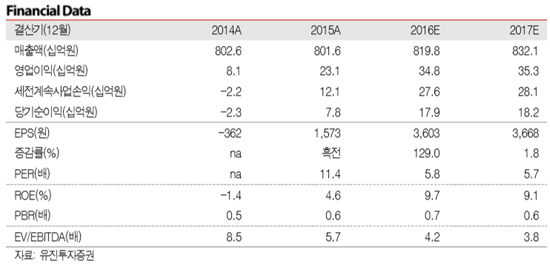

이와 함께 올해도 연결 영업이익 348억원으로 지난해 대비 50% 이상 이익 개선 기대된다고 밝혔다.

지난해 판매가 창사 이래 최대치인 83만톤을 기록했고 이익 정상화에 기반해 올해 역시 추가 개선의 여지가 높다고 판단되며 이는 크게 고부가 가치재 비중 확대(35% 목표)와 미얀마 공장 정상화를 들 수 있다고 설명했다.

미국 AP에미션스테크놀로지스에 독점 공급하게 된 고내식 알루미늄 도금강판 등 도금사업부의 고부가 가치재 판매 확대뿐 아니라 컬러강판에서도 고급 가전용 판매 확대로 흑자전환할 것으로 기대된다는 것이다.

여기에 지난해 가동 첫해로 47억원의 영업손실을 기록한 미얀마 공장 역시 판매 네트워크 구축, 현지 정권 교체에 따른 내수 경기 안정화 등으로 손익분기점 이상을 기록할 것으로 예상했다.

유재혁 기자

yjh@steelnsteel.co.kr